Perpajakan Real Estat Komersial Inggris dan Kepemilikan Asing

Properti di Inggris dapat dimiliki oleh perusahaan atau individu dan metode kepemilikan dan status perusahaan atau individu yang terlibat akan mempengaruhi perlakuan pajak.

Pajak atas Keuntungan Sewa

- Jika investasi dilakukan di properti komersial Inggris atas nama perusahaan yang bukan penduduk Inggris dan perusahaan tersebut tidak melakukan perdagangan di Inggris, pajak penghasilan tarif dasar (saat ini 20%), dibayarkan atas keuntungan sewa.

Untuk mencapai perlakuan pajak yang menguntungkan yang diuraikan di atas, penting untuk menggunakan perusahaan penduduk non-Inggris Raya untuk memperoleh properti Inggris dan bahwa perusahaan tersebut dikelola dan dikendalikan dengan cara yang memastikannya tetap menjadi penduduk di luar Inggris untuk tujuan pajak.

Jika investasi dilakukan di properti komersial Inggris, atas nama individu yang bukan penduduk Inggris, tarif pajak yang berlaku setara dengan tarif pajak penghasilan Inggris (hingga 45%).

- Pemerintah Inggris telah mengumumkan bahwa mereka akan membawa perusahaan non-Inggris Raya dengan pendapatan properti Inggris dalam lingkup pajak perusahaan mulai April 2020. Ini berarti bahwa keuntungan sewa Inggris akan dikenakan pajak perusahaan Inggris dengan tarif 19%.

Implikasi Jatuh Dalam Rezim Pajak Perusahaan Inggris

Meskipun penurunan tarif pajak adalah positif, jatuh di bawah rezim pajak perusahaan Inggris akan berarti bahwa, mulai tahun 2020, aturan pembatasan kerugian dan kepentingan perusahaan Inggris akan relevan:

- Aturan pembatasan kepentingan perusahaan membatasi pemotongan kelompok untuk beban bunga dan biaya pembiayaan lainnya untuk jumlah yang sepadan dengan kegiatan kena pajak di Inggris. Aturan akan berlaku untuk grup dengan beban bunga bersih lebih dari £2 juta per tahun dan secara signifikan dapat membatasi pengurangan biaya pembiayaan, yang mengarah pada peningkatan kewajiban pajak yang signifikan.

- Aturan pembatasan kerugian perusahaan membatasi pengurangan grup untuk kerugian yang dibawa ke depan hingga £ 5 juta. Di atas tunjangan £ 5 juta, hanya 50% dari keuntungan yang dapat ditutupi oleh kerugian yang dibawa ke depan. Meskipun aturan ini mungkin tidak memiliki dampak yang signifikan, seperti aturan pembatasan bunga, dampaknya harus dipertimbangkan.

Keuntungan Modal

Mulai April 2019, penduduk non-Inggris yang memiliki real estat komersial Inggris telah dikenakan pajak Inggris atas keuntungan mereka. Langkah ini membawa Inggris sejalan dengan sebagian besar yurisdiksi pajak lainnya dan konsep bahwa tanah harus dikenakan pajak di mana ia berada.

Kabar baiknya adalah bahwa rebasing biaya properti terjadi pada April 2019, yang berarti bahwa hanya keuntungan dari saat itu dan seterusnya yang akan dikenakan pajak.

Aturan baru juga akan berlaku untuk penjualan kepentingan di kendaraan "kaya properti" - yaitu, entitas yang memperoleh setidaknya 75% dari nilai aset kotor mereka dari tanah Inggris. Keuntungan dari pelepasan kepentingan apapun dalam kendaraan tersebut, sebesar 25%, atau lebih akan dikenakan pajak Inggris.

Pengembang dan Pedagang Properti

Pada tahun 2016, aturan anti-penghindaran diperkenalkan untuk melawan klaim apa pun bahwa pengembangan atau transaksi perdagangan yang berkaitan dengan properti Inggris benar-benar dilakukan di luar Inggris, dan oleh karena itu tidak dikenakan pajak Inggris.

Oleh karena itu, keuntungan dari proyek pengembangan termasuk dalam lingkup pajak penghasilan atau pajak perusahaan, tergantung pada siapa yang melaksanakannya. Aturan ini juga berlaku di mana ada kesepakatan untuk menjual perusahaan pengembang, bukan tanah itu sendiri. Mereka berlaku di mana saham, misalnya, dijual dan mereka memperoleh setidaknya 50% dari nilainya dari tanah Inggris.

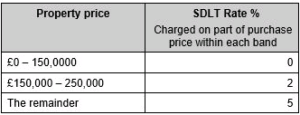

Pajak Bumi Bea Meterai (SDLT)

Memperoleh properti komersial Inggris secara langsung dikenakan biaya ke SDLT (pajak pembelian) sebagai berikut:

Tidak ada pajak seperti itu yang biasanya muncul saat mengakuisisi perusahaan yang memiliki properti Inggris sendiri. Akibatnya, ada keuntungan dalam memperoleh dan melepaskan properti komersial Inggris melalui kendaraan perusahaan, terutama di mana perusahaan tersebut berbasis di yurisdiksi yang tidak membebankan pajak transfer atas transaksi saham.

Pajak Pertambahan Nilai (PPN)

Penjualan hak milik atau hak sewa jangka panjang untuk properti komersial akan, secara default, dibebaskan dari PPN. Namun, pemilik properti memiliki opsi untuk 'memilih untuk mengenakan pajak' atas properti mereka, yang dapat membuat penjualan properti tersebut dikenai PPN (tetapi, sebagai akibatnya, juga memberikan hak kepada pemilik properti untuk mengklaim kredit atas PPN yang dibebankan kepada mereka atas biaya overhead mereka. ).

Ini adalah area yang kompleks dan, ketika memperoleh properti komersial Inggris, uji tuntas akan diperlukan untuk menentukan apakah properti tersebut dikenai PPN atau tidak, dan apa dampaknya bagi pembeli.

Saat Meninggal Dunia – Pajak Warisan (IHT)

Sejak 6 April 2017, semua properti tempat tinggal Inggris Raya, baik yang dimiliki secara langsung maupun tidak langsung, menjadi tanggung jawab IHT Inggris (dengan pengecualian properti yang dimiliki oleh kendaraan yang dimiliki secara beragam).

- Properti komersial Inggris yang dipegang langsung oleh individu juga bertanggung jawab atas biaya IHT Inggris; namun, properti komersial yang dimiliki melalui perusahaan residen non-Inggris tidak.

Saat ini, tidak ada indikasi bahwa properti komersial yang dimiliki secara tidak langsung melalui perusahaan atau kendaraan serupa akan menimbulkan eksposur terhadap UK IHT; namun, mengingat perubahan baru-baru ini, ini mungkin merupakan langkah logis berikutnya.

Bagaimana Dixcart Dapat Membantu?

Dixcart dapat membantu meninjau struktur kepemilikan properti komersial Inggris yang ada dan apakah tindakan yang disarankan untuk merestrukturisasi investasi tersebut.

Spesialis pajak Inggris dan pengacara properti komersial kami dapat, jika diperlukan, menerapkan rekomendasi perencanaan dan restrukturisasi yang dihasilkan. Silakan hubungi Paul Webb di kantor Inggris: saran.uk@dixcart.com.